1、安防行業(yè)快速成長(cháng),2016年我國產(chǎn)值達5400億元

近年來(lái),全球安防服務(wù)行業(yè)呈現快速發(fā)展趨勢。2015年,全球安防產(chǎn)業(yè)總收入2182億美元,同比增長(cháng)8.4%,2011-2015年復合增長(cháng)率達到8%。

而中國安防市場(chǎng)受智能交通、平安城市、智慧城市建設,北京奧運會(huì )、上海世博會(huì )、廣州亞運會(huì )、深圳大運會(huì )等安保項目以及各行業(yè)視頻監控需求快速增長(cháng)等因素的刺激和拉動(dòng),發(fā)展更為迅速,整體市場(chǎng)規模迅速擴大。根據最新數據顯示,我國安防行業(yè)總產(chǎn)值已從2007年的1400億元快速增長(cháng)到2016年的5400億元,市場(chǎng)規模居全球第一,2007-2016年的復合增長(cháng)率達16.18%,2016年行業(yè)增速11.11%,均明顯高于全球增速。

圖表1:2007-2016年我國安防行業(yè)產(chǎn)值及其增長(cháng)情況

數據來(lái)源:前瞻產(chǎn)業(yè)研究院

2、攝像頭覆蓋率大幅低于發(fā)達國家水平,且地域分布不均

以每千人擁有的視頻監控數量作為指標,2016年我國攝像頭密度最高的城市是北京市,每千人擁有攝像頭數量59個(gè),但僅僅相當于英國平均水平(75個(gè))的80%、美國平均水平(96個(gè))的60%。二、三線(xiàn)城市攝像頭覆蓋率更低,據不完全統計我國二線(xiàn)城市的攝像頭數量在5-10萬(wàn)個(gè);三線(xiàn)城市則在5萬(wàn)個(gè)以下。就攝像頭密度而言,二三線(xiàn)城市的攝像頭密度遠遠低于10個(gè)/千人。較低的人均安防設備數量以及安防地區發(fā)展的不均衡為國內提供了充足市場(chǎng),我們認為目前國內安防市場(chǎng)未來(lái)仍有較大提升空間。

此外,安防產(chǎn)品不同于其他產(chǎn)品,其應用環(huán)境比較惡劣。同時(shí)安防設備技術(shù)升級換代較快,從行業(yè)調研數據來(lái)看,一般3-5年就會(huì )升級換代一次。相對于增量市場(chǎng),存量市場(chǎng)設備更新?lián)Q代也是組成了安防市場(chǎng)發(fā)展的重要部分。

3、國內安防產(chǎn)業(yè)信息技術(shù)服務(wù)水平有待提升

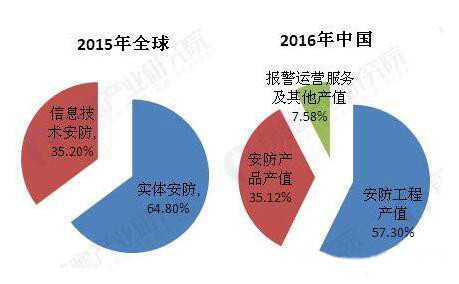

2015年全球安防產(chǎn)業(yè)2182億美元的總收入中,信息技術(shù)安防總收入769億美元,占比35.2%。但2016年我國安防產(chǎn)業(yè)產(chǎn)值中,仍以安防工程和產(chǎn)品為主,兩者合計產(chǎn)值達5000億元,占整個(gè)行業(yè)的92.42%;報警運營(yíng)服務(wù)等信息技術(shù)服務(wù)產(chǎn)值僅為410億元,僅占行業(yè)產(chǎn)值的7.58%,遠低于全球安防產(chǎn)業(yè)重的信息技術(shù)服務(wù)水平。由此可見(jiàn),我國安防產(chǎn)業(yè)的信息技術(shù)服務(wù)水平仍有待提升。

圖表2:全球和中國安防產(chǎn)業(yè)結構對比

數據來(lái)源:前瞻產(chǎn)業(yè)研究院

但近幾年來(lái),我國安防行業(yè)已開(kāi)始轉型升級,以傳統加工制造為主的安防生產(chǎn)商正逐漸退出歷史舞臺,新進(jìn)入安防行業(yè)的生產(chǎn)商更多的關(guān)注生物識別、智能分析、互聯(lián)網(wǎng)安防等高新技術(shù)領(lǐng)域。未來(lái),在"互聯(lián)網(wǎng)+"、"智能制造"、"人工智能"等國家政策的支持下,互聯(lián)網(wǎng)、生物識別、人工智能、云計算、大數據等信息技術(shù)將加快應用到安防產(chǎn)業(yè),安防產(chǎn)業(yè)的信息技術(shù)服務(wù)水平將快速提高。